亏损企业季度盈利如何预缴企业所得税

问:我公司以前年度有尚未弥补亏损500万,企业本年一季度发生盈利100万,那是否需要按照当期会计利润计提企业所得税?还是按实际申报时为弥补亏损而无需计提?

答:

《企业会计准则应用指南》附录“会计科目和主要账务处理”明确

6801 所得税费用

一、本科目核算企业确认的应从当期利润总额中扣除的所得税费用。

二、本科目可按“当期所得税费用”、“递延所得税费用”进行明细核算。

三、所得税费用的主要账务处理。

(一)资产负债表日,企业按照税法规定计算确定的当期应交所得税,借记本科目(当期所得税费用),贷记“应交税费――应交所得税”科目。

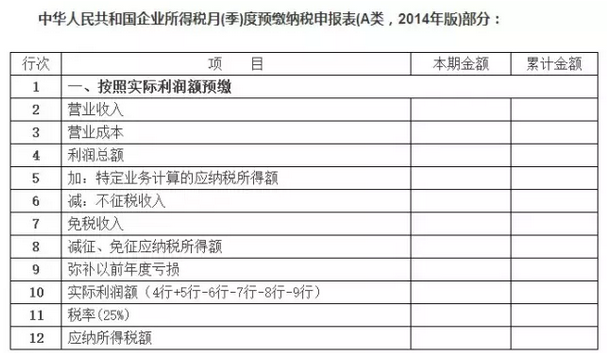

《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(2014年版)等报表〉的公告》(国家税务总局公告2014年第28号)所附《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2014年版)》填报说明,第一条适用范围规定,本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。跨地区经营汇总纳税企业的分支机构年度汇算清缴申报适用本表。

第四条各行次的填报规定:

8.第9行“弥补以前年度亏损”:填报按照税收规定可在企业所得税前弥补的以前年度尚未弥补的亏损额。

9.第10行“实际利润额”:根据本表相关行次计算结果填报。第10行=第4+5-6-7-8-9行。

10.第11行“税率(25%)”:填报企业所得税法规定税率25%。

11.第12行“应纳所得税额”:根据相关行次计算结果填报。第12行=第10行×11行,且第12行≥0.跨地区经营汇总纳税企业总机构和分支机构适用不同税率时,第12行≠第10行×11行。

根据上述规定,资产负债表日,企业按照税法规定计算确定的当期应交所得税,借记本科目(当期所得税费用),贷记“应交税费――应交所得税”科目。季度申报表第12行应纳所得税额=实际利润额×税率,第10行实际利润额=利润总额+特定业务计算的应纳税所得额-不征税收入-免税收入-减征、免征应纳税所得额-弥补以前年度亏损。

因此,企业若存在可在企业所得税前弥补的以前年度尚未弥补的亏损额,可以在季度申报时弥补,弥补亏损后实际利润额为小于等于零的,应纳所得税额为0元,不需要计提当期所得税费用。

公司介绍

石家庄信友软件工程有限公司,是用友软件在石家庄早、专业的营销服务机构,

- 专注于用友软件的销售维护十九年!

-

价格低!服务优!用友软件的购买、使用中的问题,欢迎随时联系我们!

联系电话:0311-89691958 89691957

131 3116 7718 或 133 3136 5577 魏经理

石家庄会计家园群: 296912529 欢迎会计人员加入!会计交流、会计培训!定期会计知识讲座!

大宗物料管理(过磅管理、磅房管理、计量管理、称重管理)、无人值守管理、物流一卡通管理、质检一卡通管理 地磅防作弊防遥控系统 www.mykanfa.com

- 上一篇:你知道哪些保险费支出允许税前扣除吗 2015/6/10

- 下一篇:补缴以前年度基本社会保险是否可以税前扣除 2015/6/10