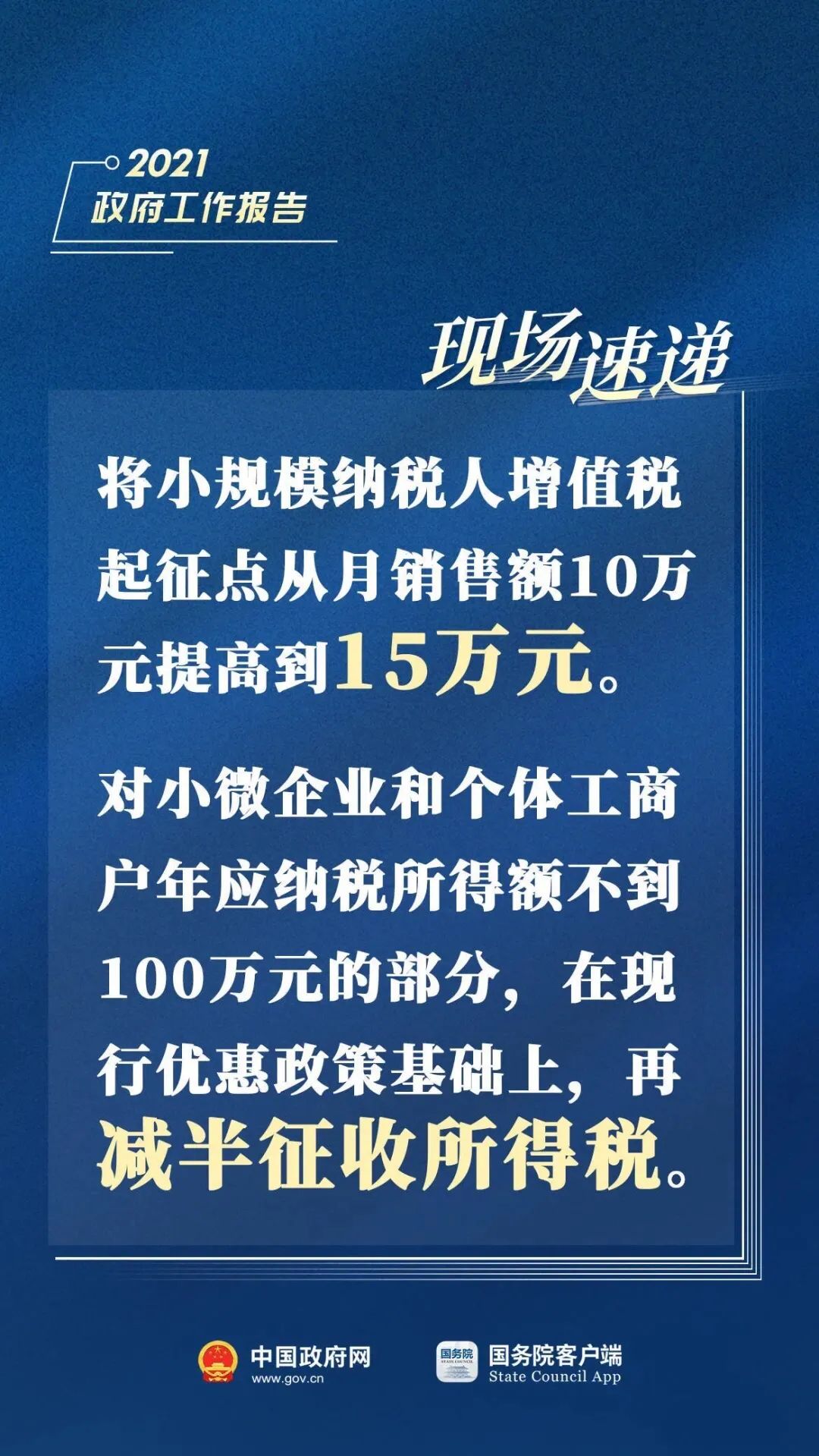

–ΓΙφΡΘΡ…ΥΑ»ΥΤπ’ςΒψΫΪΧαΗΏΒΫ15ΆρΘΓ

ά¥‘¥ΘΚΜαΦΤΆχΓΓΉς’ΏΘΚΜαΦΤΆχ

ΓΓΝΫΜα¥Ϊά¥ΥΑ ’ΚΟœϊœΔΘΓ–ΓΙφΡΘΡ…ΥΑ»ΥΤπ’ςΒψΫΪΧαΗΏΒΫ15ΆρΘΓΕ‘–ΓΈΔΤσ“ΒΚΆΗωΧεΙΛ…ΧΜßΡξ”ΠΡ…ΥΑΥυΒΟΕν≤ΜΒΫ100Άρ‘ΣΒΡ≤ΩΖ÷‘Ύœ÷––”≈Μί’ΰ≤ΏΜυ¥Γ…œΘ§‘ΌΦθΑκ’ς ’ΥυΒΟΥΑΘΓ

ΓΓΓΓ–ΓΙφΡΘΡ…ΥΑ»ΥΤπ’ςΒψΫΪΧαΗΏΒΫ15ΆρΘΓ

ΓΓΓΓ“ΜΓΔΦΧ–χ÷¥––÷ΤΕ»–‘ΦθΥΑ’ΰ≤ΏΘ§―”≥Λ–ΓΙφΡΘΡ…ΥΑ»Υ‘ω÷ΒΥΑ”≈ΜίΒ»≤ΩΖ÷ΫΉΕΈ–‘’ΰ≤Ώ÷¥––ΤΎœόΘ§ Β ©–¬ΒΡΫαΙΙ–‘ΦθΥΑΨΌ¥κΘ§Ε‘≥ε≤ΩΖ÷’ΰ≤ΏΒς’ϊ¥χά¥ΒΡ”ΑœλΓΘΫΪ–ΓΙφΡΘΡ…ΥΑ»Υ‘ω÷ΒΥΑΤπ’ςΒψ¥”‘¬œζ έΕν10Άρ‘ΣΧαΗΏΒΫ15Άρ‘ΣΓΘΕ‘–ΓΈΔΤσ“ΒΚΆΗωΧεΙΛ…ΧΜßΡξ”ΠΡ…ΥΑΥυΒΟΕν≤ΜΒΫ100Άρ‘ΣΒΡ≤ΩΖ÷‘Ύœ÷––”≈Μί’ΰ≤ΏΜυ¥Γ…œΘ§‘ΌΦθΑκ’ς ’ΥυΒΟΥΑΓΘ

ΓΓΓΓΓΨΗΫœ÷’ΰ≤ΏΓΩ

ΓΓΓΓ(1)Ε‘‘¬œζ έΕν10Άρ‘Σ“‘œ¬(Κ§±Ψ ΐ)ΒΡ‘ω÷ΒΥΑ–ΓΙφΡΘΡ…ΥΑ»ΥΘ§Οβ’ς‘ω÷ΒΥΑΓΘ

ΓΓΓΓ(2)Ε‘–Γ–ΆΈΔάϊΤσ“ΒΡξ”ΠΡ…ΥΑΥυΒΟΕν≤Μ≥§Ιΐ100Άρ‘ΣΒΡ≤ΩΖ÷Θ§ΦθΑ¥25%ΦΤ»κ”ΠΡ…ΥΑΥυΒΟΕνΘ§Α¥20%ΒΡΥΑ¬ Ϋ…Ρ…Τσ“ΒΥυΒΟΥΑ;Ε‘Ρξ”ΠΡ…ΥΑΥυΒΟΕν≥§Ιΐ100Άρ‘ΣΒΪ≤Μ≥§Ιΐ300Άρ‘ΣΒΡ≤ΩΖ÷Θ§ΦθΑ¥50%ΦΤ»κ”ΠΡ…ΥΑΥυΒΟΕνΘ§Α¥20%ΒΡΥΑ¬ Ϋ…Ρ…Τσ“ΒΥυΒΟΥΑΓΘ

ΓΓΓΓΕΰΓΔ―–ΖΔΦ”ΦΤΩέ≥ΐΘΚ100%Ωέ≥ΐ―”–χ÷¥––Τσ“Β―–ΖΔΖ―”ΟΦ”ΦΤΩέ≥ΐ75%’ΰ≤ΏΘ§ΫΪ÷Τ‘λ“ΒΤσ“ΒΦ”ΦΤΩέ≥ΐ±»άΐΧαΗΏΒΫ100%Θ§”ΟΥΑ ’”≈ΜίΜζ÷ΤΦΛάχΤσ“ΒΦ”¥σ―–ΖΔΆΕ»κΘ§Ή≈ΝΠΆΤΕ·Τσ“Β“‘¥¥–¬“ΐΝλΖΔ’ΙΓΘ

ΓΓΓΓΓΨœ÷’ΰ≤ΏΓΩ

ΓΓΓΓΤσ“ΒΩΣ’Ι―–ΖΔΜνΕ·÷– ΒΦ ΖΔ…ζΒΡ―–ΖΔΖ―”ΟΘ§Έ¥–Έ≥…Έό–ΈΉ ≤ζΦΤ»κΒ±ΤΎΥπ“φΒΡΘ§‘ΎΑ¥ΙφΕ®Ψί ΒΩέ≥ΐΒΡΜυ¥Γ…œΘ§‘Ύ2018Ρξ1‘¬1»’÷Ν2020Ρξ12‘¬31»’ΤΎΦδΘ§‘ΌΑ¥’’ ΒΦ ΖΔ…ζΕνΒΡ75%‘ΎΥΑ«ΑΦ”ΦΤΩέ≥ΐ;–Έ≥…Έό–ΈΉ ≤ζΒΡΘ§‘Ύ…œ ωΤΎΦδΑ¥’’Έό–ΈΉ ≤ζ≥…±ΨΒΡ175%‘ΎΥΑ«ΑΧ·œζΓΘ

ΓΓΓΓ»ΐΓΔΕ‘÷Τ‘λ“ΒΤσ“ΒΑ¥‘¬»ΪΕνΆΥΜΙ‘ω÷ΒΥΑ‘ωΝΩΝτΒ÷ΥΑΕν

ΓΓΓΓΓΨœ÷’ΰ≤ΏΓΩ

ΓΓΓΓΡ…ΥΑ»ΥΒ±ΤΎ‘ –μΆΥΜΙΒΡ‘ωΝΩΝτΒ÷ΥΑΕνΘ§Α¥’’“‘œ¬ΙΪ ΫΦΤΥψΘΚ‘ –μΆΥΜΙΒΡ‘ωΝΩΝτΒ÷ΥΑΕν=‘ωΝΩΝτΒ÷ΥΑΕνΓΝΫχœνΙΙ≥…±»άΐΓΝ60%

ΓΓΓΓΥΡΓΔά©¥σΜΖΨ≥±ΘΜΛΓΔΫΎΡήΫΎΥ°Β»Τσ“ΒΥυΒΟΥΑ”≈ΜίΡΩ¬ΦΖΕΈßΘ§¥ΌΫχ–¬–ΆΫΎΡήΜΖ±ΘΦΦ θΓΔΉΑ±ΗΚΆ≤ζΤΖ―–ΖΔ”Π”ΟΘ§≈ύ”ΐΉ≥¥σΫΎΡήΜΖ±Θ≤ζ“ΒΓΘ

ΓΓΓΓ“‘…œΥΑ ’”≈ΜίΘ§«κ“‘–¬ΙΌΖΫ’ΰ≤ΏΈΡΦΰΈΣΉΦΓΘ

ΓΓΓΓ–ΓΙφΡΘΡ…ΥΑ»Υ’ς ’¬ «Εύ…ΌΘΩ‘θΟ¥ΦΤΥψΘΩ

ΓΓΓΓ–ΓΙφΡΘΡ…ΥΑ»Υ‘ω÷ΒΥΑΒΡ’ς ’¬ ΒΫΒΉ”–ΦΗΒΒ?ΚήΕύ»Υ“‘ΈΣ–ΓΙφΡΘΡ…ΥΑ»Υ ”ΟΒΡ’ς ’¬ ΈΣ3%Θ§ΒΪ «”–ΟΜ”–ΤδΥϊ’ς ’¬ ΡΊΘ§ΫώΧλΈ“Ο«ά¥“ΜΤπ―ßœΑ“Μœ¬ΘΓ

ΓΓΓΓ“ΜΓΔ»ΐΒΒ’ς ’¬

ΓΓΓΓ1. ’ς ’¬ ΈΣ3%(“ΜΑψ ”Ο)

ΓΓΓΓΗυΨίΓΕ‘ω÷ΒΥΑ‘ί––ΧθάΐΓΖΒΎ °ΕΰΧθΒΡΙφΕ®Θ§–ΓΙφΡΘΡ…ΥΑ»Υ‘ω÷ΒΥΑ’ς ’¬ ΈΣ3%Θ§ΙζΈώ‘ΚΝμ”–ΙφΕ®ΒΡ≥ΐΆβΓΘ

ΓΓΓΓ’β «–ΓΙφΡΘΡ…ΥΑ»Υ‘Ύœζ έΜθΈοΓΔΧαΙ©Φ”ΙΛ–όάμ–ό≈δάΆΈώΘ§œζ έΖΰΈώΒΡΙΐ≥Χ÷–Θ§≥Θ”ΟΒΡ“Μ÷÷’ς ’¬ Θ§ΦΤΥΑ ±ΘΚ

ΓΓΓΓœζ έΕν=Κ§ΥΑœζ έΕνΓ¬(1+3%)

ΓΓΓΓ”ΠΡ…ΥΑΕν=œζ έΕνΓΝ3%

ΓΓΓΓ2. ’ς ’¬ ΈΣ5%(ΧΊΕ®ΖΕΈß)

ΓΓΓΓ“ΜΑψά¥ΥΒΘ§–ΓΙφΡΘΡ…ΥΑ»Υ Β––Φρ“ΉΦΤΥΑΘ§ ”Ο3%ΒΡ’ς ’¬ ΓΘΒΪ‘ΎΧΊΕ®ΖΕΈßΡΎ–ΓΙφΡΘΡ…ΥΑ»Υ ”Ο5%ΒΡ’ς ’¬ Θ§’β–©ΧΊ β«ιΩω÷ς“ΣΑϋά®œζ έ≤ΜΕ·≤ζΘ§≤ΜΕ·≤ζΉβΝόΒ»Θ§“‘ΦΑ–ΓΙφΡΘΡ…ΥΑ»Υ‘ΎΧαΙ©άΆΈώ≈…«≤ΖΰΈώΓΔΑ≤»Ϊ±ΘΜΛΖΰΈώ ±―Γ‘ώ≤νΕνΡ…ΥΑΒΡΘ§“≤ « ”Ο5%ΒΡ’ς ’¬ ΓΘΦΤΥΑ ±:

ΓΓΓΓœζ έΕν=Κ§ΥΑœζ έΕνΓ¬(1+5%)

ΓΓΓΓ”ΠΡ…ΥΑΕν=œζ έΕνΓΝ5%

ΓΓΓΓ3. ’ς ’¬ ΈΣ1%(ΫΉΕΈ–‘ΦθΟβ)

ΓΓΓΓΗυΨίΓΕ≤Τ’ΰ≤Ω ΥΑΈώΉήΨ÷ΙΊ”Ύ÷ß≥÷ΗωΧεΙΛ…ΧΜßΗ¥ΙΛΗ¥“Β‘ω÷ΒΥΑ’ΰ≤ΏΒΡΙΪΗφΓΖ(≤Τ’ΰ≤Ω ΥΑΈώΉήΨ÷ΙΪΗφ2020ΡξΒΎ13Κ≈)ΦΑΓΕ≤Τ’ΰ≤Ω ΥΑΈώΉήΨ÷ΙΊ”Ύ÷ß≥÷“Ώ«ιΖάΩΊ±ΘΙ©Β»ΥΑΖ―’ΰ≤Ώ Β ©ΤΎœόΒΡΙΪΗφΓΖ(≤Τ’ΰ≤Ω ΥΑΈώΉήΨ÷ΙΪΗφ2020ΡξΒΎ28Κ≈)ΙφΕ®ΘΚΉ‘2020Ρξ3‘¬1»’÷Ν12‘¬31»’Θ§≥ΐΚΰ±± ΓΆβΘ§ΤδΥϊ ΓΓΔΉ‘÷Έ«χΓΔ÷±œΫ –ΒΡ‘ω÷ΒΥΑ–ΓΙφΡΘΡ…ΥΑ»ΥΘ§ ”Ο3%’ς ’¬ ΒΡ”ΠΥΑœζ έ ’»κΘ§ΦθΑ¥1%’ς ’¬ ’ς ’‘ω÷ΒΥΑ; ”Ο3%‘Λ’ς¬ ΒΡ‘ΛΫ…‘ω÷ΒΥΑœνΡΩΘ§ΦθΑ¥1%‘Λ’ς¬ ‘ΛΫ…‘ω÷ΒΥΑΓΘΦΤΥΑ ±ΘΚ

ΓΓΓΓœζ έΕν=Κ§ΥΑœζ έΕν/(1+1%)

ΓΓΓΓ”ΠΡ…ΥΑΕν=œζ έΕνΓΝ1%

ΓΓΓΓ’βάο“ΣΉΔ“β»ΐΒψΘΚ

ΓΓΓΓ1. ΫΉΕΈ–‘ΘΚ’βΗω’ς ’¬ «ΫΉΕΈ–‘ ”ΟΒΡΘ§”––ß ±ΦδΈΣ2020Ρξ3‘¬1»’÷Ν12‘¬31»’Θ§ΉΔ“βΘ§’βάοΥΒΒΡ «‘ω÷ΒΥΑΡ…ΥΑ“εΈώΖΔ…ζ ±Φδ‘Ύ2020Ρξ3‘¬1»’÷Ν12‘¬31»’Θ§Ή‘2021Ρξ1‘¬1»’ΤπΘ§Ε‘Κΰ±± Γ‘ω÷ΒΥΑ–ΓΙφΡΘΡ…ΥΑ»Υ,‘ίΦΧ–χΟβ’ς‘ω÷ΒΥΑ;Ε‘ΤδΥϊΒΊ«χ‘ω÷ΒΥΑ–ΓΙφΡΘΡ…ΥΑ»Υ,‘ίΦΧ–χΦθΑ¥1%’ς ’¬ ’ς ’‘ω÷ΒΥΑΓΘΩΣΨΏΖΔΤ±―Γ‘ώ’ς ’¬ ,‘ίΦΧ–χ’’¥Υ÷¥––ΓΘ¥ΐ’ΐ ΫΈΡΦΰ≥ωΧ®Κσ,“‘’ΐ ΫΈΡΦΰΈΣΉΦΓΘ

ΓΓΓΓ2. Ω…Ζ≈ΤζΘΚΡ…ΥΑ»Υ“≤Ω…“‘Ζ≈ΤζΦθΥΑΘ§Α¥’’3%’ς ’¬ …ξ±®Ρ…ΥΑ≤ΔΩΣΨΏ3%’ς ’¬ ΒΡΉ®”ΟΖΔΤ±;

ΓΓΓΓ3. Ϋω’κΕ‘’ς ’¬ ΈΣ3%’ς ’¬ ΒΡΖΕΈßΒΡ”–œύ”ΠΒΡΦθ’ς’ΰ≤ΏΘ§ ”Ο5%ΒΡΖΕΈß’ΐ≥ΘΡ…ΥΑΓΘ

ΓΓΓΓΕΰΓΔΝΫœνΦθ’ςΙφ‘ρ

ΓΓΓΓ1. ’ς ’¬ 3%ΦθΑ¥2%’ς ’

ΓΓΓΓ(1)–ΓΙφΡΘΡ…ΥΑ»Υ(≥ΐΤδΥϊΗω»ΥΆβ)œζ έΉ‘ΦΚ Ι”ΟΙΐΒΡΙΧΕ®Ή ≤ζΘ§ΦθΑ¥2%’ς ’¬ ’ς ’‘ω÷ΒΥΑΓΘ

ΓΓΓΓ(2)–ΓΙφΡΘΡ…ΥΑ»Υœζ έΨ…ΜθΘ§Α¥’’Φρ“ΉΑλΖ®“ά’’3%’ς ’¬ ΦθΑ¥2%’ς ’‘ω÷ΒΥΑΓΘ

ΓΓΓΓΥυ≥ΤΨ…ΜθΘ§ «÷ΗΫχ»κΕΰ¥ΈΝςΆ®ΒΡΨΏ”–≤ΩΖ÷ Ι”ΟΦέ÷ΒΒΡΜθΈο(Κ§Ψ…Τϊ≥ΒΓΔΨ…ΡΠΆ–≥ΒΚΆΨ…”ΈΆß)Θ§ΒΪ≤ΜΑϋά®Ή‘ΦΚ Ι”ΟΙΐΒΡΈοΤΖΓΘ

ΓΓΓΓœζ έΕν=Κ§ΥΑœζ έΕν/(1+3%)”ΠΡ…ΥΑΕν=œζ έΕνΓΝ2%

ΓΓΓΓ2. ’ς ’¬ 5%ΦθΑ¥1.5%’ς ’

ΓΓΓΓΗυΨίΓΕΡ…ΥΑ»ΥΧαΙ©≤ΜΕ·≤ζΨ≠”ΣΉβΝόΖΰΈώ‘ω÷ΒΥΑ’ς ’Ιήάμ‘ί––ΑλΖ®ΓΖ(ΙζΦ“ΥΑΈώΉήΨ÷ΙΪΗφ2016ΡξΒΎ16Κ≈ΙΪΗφ)ΙφΕ®ΘΚ–ΓΙφΡΘΡ…ΥΑ»Υ≥ωΉβ≤ΜΕ·≤ζΘ§Α¥’’5%ΒΡ’ς ’¬ ΦΤΥψ”ΠΡ…ΥΑΕνΓΘ…φΦΑΗω»Υ≥ωΉβΉΓΖΩΒΡΑ¥’’“‘œ¬ΙφΕ®Ϋ…Ρ…‘ω÷ΒΥΑΘΚ

ΓΓΓΓ(1)ΗωΧεΙΛ…ΧΜß≥ωΉβΉΓΖΩΘ§Α¥’’5%ΒΡ’ς ’¬ ΦθΑ¥1.5%ΦΤΥψ”ΠΡ…ΥΑΕνΓΘ

ΙΪΥΨΫι…ή

·Φ“Ή·–≈”―»μΦΰΙΛ≥Χ”–œόΙΪΥΨΘ§ «”Ο”―»μΦΰ‘ΎΚ”±± ΓΒΡ”ΣœζΖΰΈώΜζΙΙΘ§

- Ή®ΉΔ”Ύ”Ο”―»μΦΰΒΡœζ έΈ§ΜΛΕΰ °ΈεΡξΘΓ

-

”Ο”―»μΦΰ»ΪœΒ≤ζΤΖΘ§ΦέΗώΒΆΘΓΖΰΈώ”≈ΘΓ

-

-

”Ο”―»μΦΰΘ®”Ο”―U8œΒΝ–ΓΔ”Ο”―T+œΒΝ–ΓΔ”Ο”―‘ΤœΒΝ–ΓΔ”Ο”―T6/T3œΒΝ–ΓΔΚΟΜαΦΤΓΔ“Ή¥ζ’ΥΘ©ΒΡΙΚ¬ρΓΔ Ι”Ο÷–ΒΡΈ ΧβΘ§ΜΕ”≠Υφ ±ΝΣœΒΈ“Ο«ΘΓ

ΝΣœΒΒγΜΑΘΚ0311-89691958 89691957

131 3116 7718 Μρ 133 3136 5577 ΈΚΨ≠άμ

- …œ“ΜΤΣΘΚΖΰΉΑΤσ“ΒΨΌ≤ΫΈ§ΦηΘ§’βΦ“Τσ“Β»¥ΩΩΓΑ≥©ΫίΆ®T+CloudΓ±Ρφ Τ‘ω 2021/4/14

- œ¬“ΜΤΣΘΚ2021ΜΙ‘Ύ’β―υΖΔΙΛΉ ΘΩ 2021/3/12