教你正确开具增值税红字发票

来源:指尖上的会计 作者:袁国辉

石家庄信友软件公司是用友软件在石家庄早、专业的营销服务机构,石家庄用友、石家庄用友软件、河北用友、河北用友软件、用友石家庄、用友软件石家庄、用友河北、用友软件河北、石家庄畅捷通、畅捷通石家庄等;是石家庄早专业的财务软件、会计电算化软件、企业管理软件、用友软件服务中心;主要经营用友软件的U8、T6、T3、T+、T1等财务管理系统、供应链管理系统、生产管理系统、OA办公自动化系统。

买用友软件,找信友公司!已经成为石家庄用友软件用户、河北用友软件用户的一致共识!二十年信友公司,二十年用友服务,能实实在在保证客户的应用效果!

编者按:开红票与发票作废是不一样的概念,需要开红票有两种情形:其一,销售方已经把增值税专票开出,并提交给购买方,且购买方已经将该发票做了认证处理;其二,销售方开出的发票在以后会计期间才发现了错误,即发票跨期了。

红色在会计业务里属于不太“吉利”的事情。譬如我们分录做错了要用红字去改正,开具红票与此类似,就像之前发票开错了,现在要去做改正一样。既然是要改正错误,并且是与税相关的错误,操作肯定会比较繁琐。什么情况下需要开红票?怎样开红票?如何顺利地开出红票?这是本文要讲解的内容。

一、作废发票与开红票不同

通常情况下,开错发票有两种更正方式,一种是“作废”,另一种是“开红票”。开红票与发票作废是不一样的概念,大家一定要分清楚。

多数情况下,发票开错后马上会被发现,直接把这张发票作废就可以。还有一种情况,增值税发票开出后对方入账了,此时才发现有错误。因为双方已经将错票的信息录入到增值税认证系统了,此时就不能直接作废处理了,这种情况下会计要采用 “开具红票”的方式纠正错误。

具体来说,同一月度内出现以下两种情况时,销售方直接将错票作废即可,用不着开红字发票。

1

增值税专票开出当月就发现出错了,同时购买方还没有认证,购买方完整地把发票联、抵扣联退还给销售方;

2

销售方发票开出后还没有交给购买方,自己就发现了错误。

二、需要开红票的两种情形

一种情况是销售方已经把增值税专票开出,并提交给购买方,且购买方已经将该发票做了认证处理,这种情况下是需要开红票的。

还有一种情况是,销售方开出的发票在以后会计期间才发现了错误,即发票跨期了,不管该发票是否提交给购买方,购买方是否对该发票认证,都需要开红票更正。

三、由谁申请开具红票

开具增值税红票需向税务机关申请。由谁申请呢?可以由购货方申请,也可以由销货方申请。

购货方已认证的发票发生退货或发现发票开具错误时需由购货方提出申请,并且购货方要先做进项税额转出。

由销货方提出申请的前提是,开出的专票没有被购货方认证,而且专票还在180天的认证期内。具体的情况有两种:

1

因开票有误,购买方拒收的专用发票,销售方需要在180天的认证期限内申请开具红字专票。

2

因开票有误等原因尚未将专票交给购买方的。

四、税控系统如何填报

在税控系统里面,红票开票申请有两个选项:①由购买方申请,②由销售方申请。由购买方申请的,有两个选择:已抵扣、未抵扣。如果属于未抵扣,又可分四种情形。由销售方申请的,有两种情形可供选择。

申请由谁提出,做相应的勾选即可,系统会一步步引导你填写这些信息。

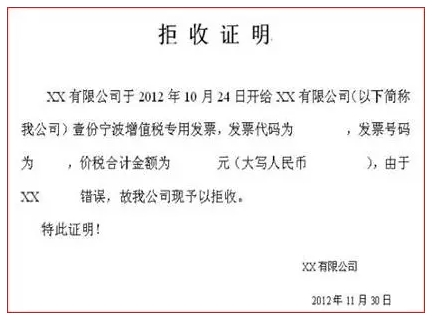

五、《拒收证明》的样式

案例:因开票有误,购买方拒收增值税专票。如果拒收发生在当月,开票方直接作废该发票即可。如果拒收跨月了,这种情况下就必须开红字发票,且要由开票方自己提交申请。

销售方提交红票开票申请需在原增值税发票180天认证期内,申请单上需要写清楚具体的原因,以及相对应的原蓝字专用发票的信息,还需要提供由购买方出具的载明拒收理由、错误明细的书面材料。

下面这份购买方拒收增值税专票的《拒收证明》,可供参考。需要特别说明的是,证明是需要购买方加盖公章。

如果对红字发票开具还有不清楚的地方,可以查询国家税务总局【2016年第47号】文件――《关于红字增值税发票开具有关问题的公告》。(作者:袁国辉 经授权,尊重原创,来源:指尖上的会计)

公司介绍

石家庄信友软件工程有限公司,是用友软件在石家庄早、专业的营销服务机构,

- 专注于用友软件的销售维护二十年!

-

用友软件全系产品,价格低!服务优!

-

-

用友软件的购买、使用中的问题,欢迎随时联系我们!

联系电话:0311-89691958 89691957

131 3116 7718 或 133 3136 5577 魏经理

石家庄会计家园群: 296912529 欢迎会计人员加入!会计交流、会计培训!定期会计知识讲座!

大宗物料管理(过磅管理、磅房管理、计量管理、称重管理)、无人值守管理、物流一卡通管理、质检一卡通管理 地磅防作弊防遥控系统 www.mykanfa.com

- 上一篇:未提足折旧的房产,推倒重置税会处理有差异 2017/5/3

- 下一篇:打破小、散、孤 用友建筑云服务建筑行业互联网化 2017/5/3